Dodatkowe koszty zakupu mieszkania na rynku wtórnym.

Planując zakup mieszkania na rynku wtórnym, warto sprawdzić łączne koszty transakcyjne jakie będziemy musieli ponieść. Ważne, aby przeliczeń dokonać zanim rozpoczniemy poszukiwania nieruchomości i zdecydowanie nie później, niż przed zawarciem umowy przedwstępnej z zadatkiem. Jeżeli zawieramy umowę przedwstępną i wpłacamy zadatek, to gdyby zabrakło nam pieniędzy na przeprowadzenie transakcji, sprzedający może odstąpić od umowy, a otrzymany zadatek zachować.

Jeżeli poszukujesz informacji o kwestiach prawnych i dokumentach, które należy sprawdzić przed zakupem, przeczytaj nasz tekst: 17 pułapek przy zakupie mieszkania na rynku wtórnym.

Ile zatem kosztuje zakup mieszkania na rynku wtórnym? Warto zaznaczyć, że rynek wtórny to zakup mieszkania używanego, najczęściej od osoby nieprowadzącej działalności gospodarczej. Rynek pierwotny natomiast to zakup mieszkania nowego, od dewelopera. Koszty transakcyjne na rynku pierwotnym są niższe niż zakup na rynku wtórnym, aczkolwiek mieszkanie wymaga dodatkowych nakładów na wykończenie wnętrza, gdyż najczęściej jest oferowane w tzw. standardzie deweloperskim.

Sprawdźmy zatem, ile należy przygotować gotówki, aby kupić mieszkanie na rynku wtórnym:

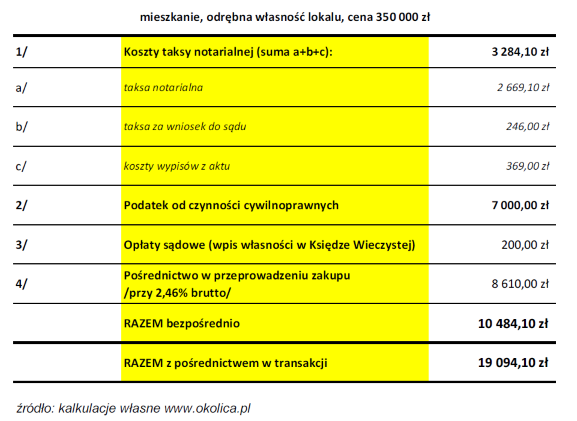

Koszty transakcyjne za zawarcie umowy sprzedaży mieszkania zmieszczą się zatem w kwocie 10 500 zł, jeżeli zawieramy transakcję bezpośrednio ze zbywcą, bądź nawet dwukrotność tej kwoty, jeżeli transakcję przeprowadzamy z pomocą pośrednika. W powyższych kosztach warto pamiętać, że taksa notarialna ustalona jest w Rozporządzeniu Ministra Sprawiedliwości. Minister ustalił taksę maksymalną, która może podlegać obniżeniu w drodze indywidualnych ustaleń z kancelarią notarialną. Z kolei wynagrodzenie z tytułu pośrednictwa może być bardzo zróżnicowane. Najczęściej spotykanymi cenami są stawki 1,50-2,90% netto + 23% VAT od ceny transakcyjnej nieruchomości. Podatek od czynności cywilnoprawnych wynosi 2,00% wartości nieruchomości, jest uiszczany u notariusza, który następnie odprowadza go do Urzędu Skarbowego. Podatek ten, podobnie jak i opłaty sądowe, niestety nie podlegają negocjacjom.

Gdybyśmy zamierzali kupić mieszkanie za środki własne, to mamy gotowy schemat. Poza ceną 350 000 zł przygotowujemy powyższe kwoty na koszty i wykonanie naszej transakcji będzie bezpieczne z punktu widzenia ilości wymaganej gotówki.

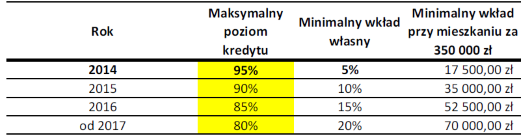

Jednakże bardzo często, aby kupić mieszkania finansujemy się kredytem hipotecznym. Jeżeli zamierzamy zaciągnąć kredyt na maksymalną kwotę należy pamiętać, że od 1. stycznia 2014 nie są udzielone kredytu na 100% wartości mieszkania (tzw. 100% LTV). Poniżej maksymalne poziomy finansowania i tym samym wymagany minimalny wkład własny:

źródło: kalkulacje własne www.okolica.pl w oparciu o rekomendację S wydaną przez KNF

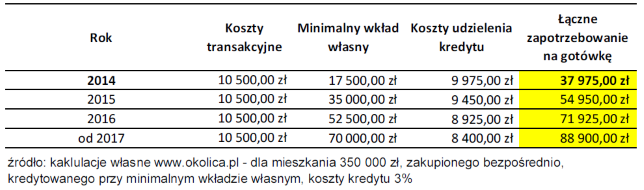

W przypadku kredytowania pojawi się zatem rosnący w kolejnych latach wymagany przez banki minimalny wkład własny. Chcąc kupić mieszkanie za 350 000 zł na rynku wtórnym, to w roku 2014 powinniśmy przygotować gotówkę w kwotach co najmniej: 17 500 zł na wkład własny, 10 500 zł albo 20 000 zł na koszty transakcyjne i niestety to nie koniec, gdyż pojawią się jeszcze koszty związane z udzieleniem kredytu hipotecznego. Głównym elementem kosztów w kredycie hipotecznym jest prowizja za jego udzielenie i ubezpieczenia. W niektórych bankach koszty te muszą zostać zapłacone gotówką, jako warunek wypłaty kredytu. W innych zaś mogą zostać doliczone do salda kredytu. Dzięki doliczeniu prowizji i ubezpieczeń do salda, nasze zapotrzebowanie na gotówkę w momencie zakupu nieruchomości będzie niższe. Prowizje bankowe najczęściej mieszczą się w widełkach 0-2%, a łączne koszty udzielenia wraz z ubezpieczeniami i kosztem ujawnienia hipoteki w Księdze Wieczystej prowadzonej dla mieszkania nie powinny przekroczyć 3% kwoty udzielonego kredytu.

Podsumowując, aby bezpiecznie przeprowadzić transakcję zakupu mieszkania na rynku wtórnym powinniśmy mieć przygotowaną gotówkę na:

Powyższe kwoty zostały zestawione dla zakupu mieszkania bezpośrednio. Łączne zapotrzebowanie na gotówkę może być niższe, gdy prowizja za udzielenie kredytu hipotecznego z dodatkowymi ubezpieczeniami będą niższe od założonego przez nas poziomu 3% kwoty kredytu. Dokładną wysokość tych opłat możesz uzyskać od swojego doradcy finansowego, bądź pracownika banku. Najważniejsze to podliczyć wszystkie wydatki związane z zakupem mieszkania na rynku wtórnym przed podpisaniem umowy przedwstępnej i wpłatą zadatku. Nie ma nic gorszego, niż szukanie brakujących kwot na kilka dni przed aktem!

Prawdą jest również, że w latach 2016 i 2017 może się okazać, że nadal możliwy jest zakup nieruchomości z 10% wkładem własnym, pomimo progów ustalonych na 15% i 20%. Będzie to możliwe w tych bankach, które brakujący wkład własny pomiędzy 80 a 90% LTV ("loan to value", czyli wartość kredytu do wartości nieruchomości) obejmą ubezpieczeniem niskiego wkładu własnego. Przy czym zanim założysz, że uzyskanie takiego ubezpieczenia będzie możliwe sprawdź dokładnie ofertę banku. Część banków wycofuje się z oferowania takich ubezpieczeń, ze względu na podważanie ich legalności w świetle praw konsumenckich. Ubezpieczenie takie ubezpieczają ryzyko banku, w zakresie niespłacenia części kredytu przez klienta, podczas gdy firma ubezpieczeniowa zachowuje jednocześnie regres względem klienta. W ostatecznym rozrachunku zatem klient płaci za ubezpieczenie, nie uzyskując z tego tytułu żadnej ochrony.

Jeżeli znalazłeś już mieszkanie na rynku wtórnym, przygotuj się do przeprowadzenia transakcji i sprawdź jakich dokumentów wymagać od sprzedającego. Przeczytaj nasz artykuł / poradnik na ten temat: Jakie dokumenty są potrzebne do aktu notarialnego sprzedaży i bezpiecznego zakupu mieszkania (odrębna własność lokalu)?

Marcin Grudzień

okolica.pl